电子商城

电子商城 简体中文

简体中文

您的当前位置是:首页 ->

MOSFET器件是功率器件市场第一大产品类型

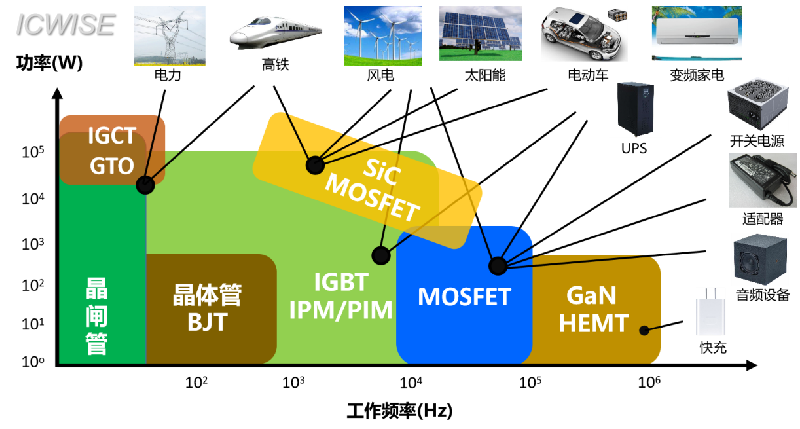

现代生活的方方面面都离不开功率器件,有电的地方就有功率器件。功率器件种类很多,包括MOSFET、IGBT、BJT、晶闸管等多种类型,近年来SiC、GaN基MOSFET产品也凭借高压、高频的特性优势,在汽车和快充市场得到了零星应用。

不同功率分立器件特性各不相同,应用场景差异明显,相互之间难以替代,都属于长生命周期的芯片产品,其中二极管从半导体诞生之初一直使用至今天,依然具有可观的市场份额。

受产能紧缺影响,全球芯片市场大幅涨价,叠加电动汽车逆势大增,2021年全球功率分立器件市场规模达到空前的266亿美元。

全球功率市场中,MOSFET是市场份额最大的功率产品,市场规模达到113亿美元,占比达到42.6%,其次是IGBT和功率二极管,三者占据了90%以上的功率器件市场。

MOSFET特性、种类与制造过程

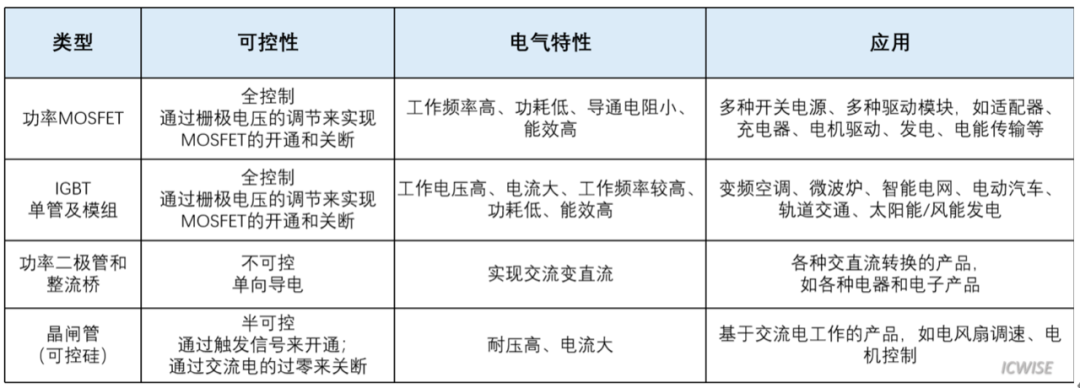

工作原理:MOSFET是一种全控制型半导体功率分立器件,通过栅极电压的变化来控制输出电流的大小,并实现开通和关断。常用产品种类非常多,按载流子类型可分为N型和P型MOSFET两大类。按沟道形成方式可分为增强型和耗尽型MOSFET两种,增强型MOSFET是主要产品类型。具有输入阻抗大、导通电阻小、功耗低、漏电小、工作频率高,工艺基本成熟,成本低的特点。MOSFET应用领域非常广,主要使用在电源和驱动控制两类电子产品中。

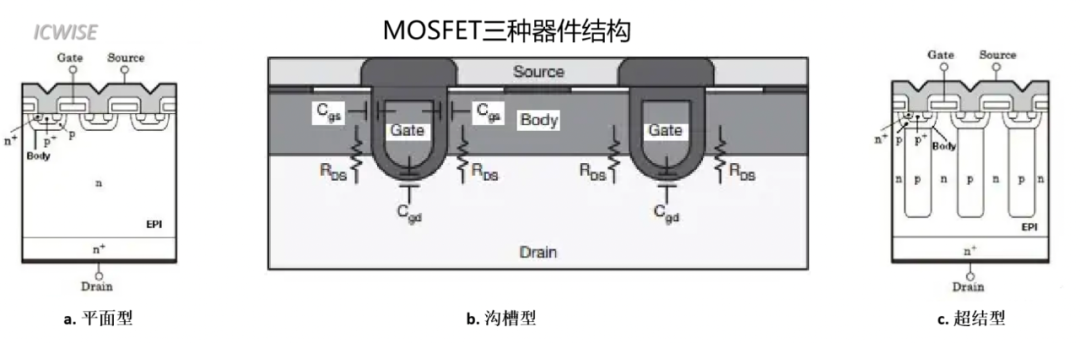

按照沟道结构划分,可以将目前的MOSFET功率器件分为平面型、沟槽型和超结型三类。

结构上的改动,使它们的性能各有优势,并且适用的电压也有明显差异。

平面型凭借其工艺简单、参数易调节、高可靠性和电压覆盖范围广的特点在众多领域都获得了应用。

沟槽型由于尺寸小和能耗低的特点,在250V以下的消费电子中获得了大量的应用。

超结型依赖同等尺寸耐压更高和能耗低的特点在500-900V的高压领域获得了一定的市场份额。

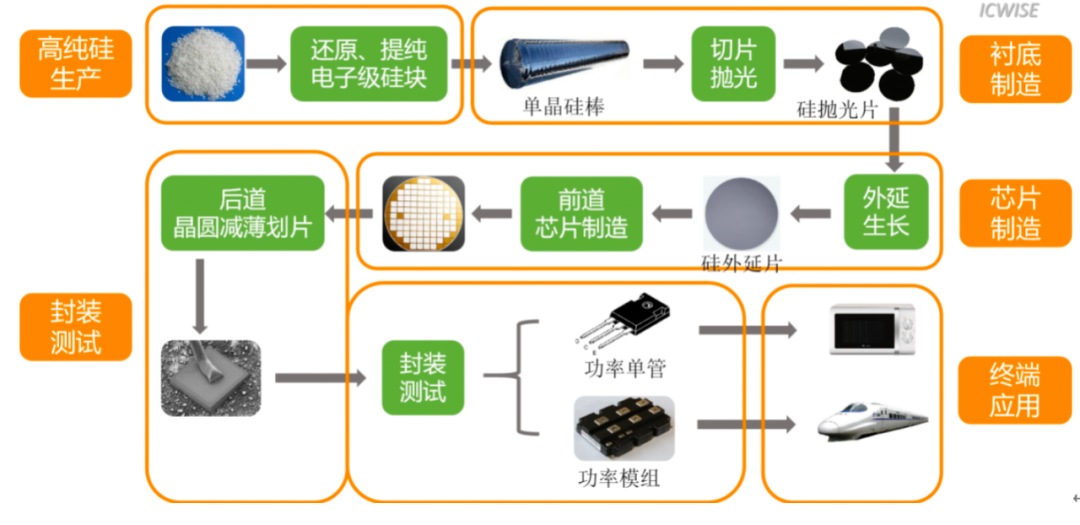

MOSFET器件的制造过程是最典型的,也是相对比较简单的。从衬底生产,到外延层生长,再到芯片制造,最后进行封装测试,如此就完成了一整套的MOSFET芯片制造过程。功率器件具有技术密集型特点,对芯片设计、工艺流片、封装测试、可靠性测试要求较高,研发周期长。

功率器件的发展比较成熟,已经多年没有理论创新,国内企业与国际头部企业之间的差距正在逐渐缩小。MOSFET器件尤其明显,技术和结构相对已经固化,国内企业也深耕了多年,经验积累充足。因此,未来几年以MOSFET为代表的功率器件国产化率将大幅提升,提升幅度领先于大多数半导体产品。

终端市场及趋势

2021年全球MOSFET市场规模首次突破100亿美元,达到113.2亿美元,增长速度达到33.6%;同期国内市场为46.6亿美元,增长速度达到37.9%,高于全球水平,主要原因是国内新能源汽车产业飞速发展带来了新的产品应用场景。

未来几年(2022-2026年),全球MOSFET市场还将持续增长,2023年增长率回落到3.3%之后缓慢反弹,至2026年市场规模将达到160.6亿美元。同期,国内MOSFET市场增长将略高于全球,至2026年国内市场规模达到69.5亿美元。随着国内MOSFET市场的持续快速增长,中国市场在全球市场的占比也将持续提升,从2021年的41.2%提升至43.3%。

汽车(含充电桩)、工业、消费(含家电)和通信市场是MOSFET最主要的四个应用细分市场。2021年受缺芯和涨价影响,各个细分市场涨幅均超过25%,其中汽车类MOSFET市场增长达到56.7%。

未来几年,汽车市场在四个细分市场中增速会长期处于领跑位置,主要是受国内新能源汽车产业快速发展带动。

细分产品市场及趋势

2021年平面型、沟槽型和超结型市场份额分别为44.6%、40.8%和14.6%。从市场规模看,平面型、沟槽型和超结型MOSFET市场都将持续增长。主要原因是受互联网和电子信息产业发展影响,更多产品向电子终端发展,最典型案例是汽车走向电动化、网联化和智能化,成为单体使用芯片最多的终端之一。

从在MOSFET市场中的比重看,在双碳经济和交流变直流的需求变化趋势下,市场对高压MOSFET需求将持续增加,平面型和超结型市场将受益,市场份额将持续增加。受消费电子市场低迷拖累,沟槽型MOSFET市场涨幅不及平面型和超结型,导致市场份额由2021年的40.8%逐渐下降至2026年的35.7%。

2021年中低压、高压和超高压市场份额分别为63.1%、26.4%和10.5%,中低压市场占据较大市场份额。从市场规模看,未来几年中低压、高压和超高压MOSFET市场都将持续增长。

从在MOSFET市场中的比重看,市场对高压、超高压MOSFET需求将持续增加,两者份额将持续提升。中低压MOSFET涨幅不及高压和超高压,导致市场份额由2021年的63.1%逐渐下降至2026年的53.8%。

前面提到平面型MOSFET是参数易调节并且应用较为广泛的一类产品,工作电压可以覆盖中低压、高压和超高压。2021年,在平面型MOSFET市场中,中低压产品市场占比50%,高压和超高压分别占比34.6%和15.7%。从占比发展趋势看,中低压市场的份额在下降,高压和超高压市场份额在上升,与MOSFET整体市场一致。

不同电压段各个结构市场份额

2021年,中低压段、高压段和超高压段不同结构之间的产品比例如图。这一比例在未来几年基本保持不变。

国产化替代进程

2021年,中国MOSFET市场规模达到46.6亿美元,国产化率达到30.5%。预计随着国产替代加速,至2026年MOSFET的国产化率将达到64.5%。

从结构上看,平面型和沟槽型的国产化率高于超结型,至2026年三者的国产化率分别达到68.7%、66.6%和47.9%,相比2021年均提升了30%左右。

从电压段看,中低压段的国产替代领先于高压和超高压市场,至2026年三者分别达到82.7%、46.2%和21.5%,其中中低压、高压的国产化率相比2021年提升较大,分别提升46.9%、23.3%,而超高压国产化率仅提升了6.3%。

2021年平面型MOSFET市场,中低压、高压和超高压的国产化率分别达到42.2%、29.9%和18.2%。预计到2026年,中低压、高压和超高压的国产化率将分别提升至85%,67.4%和44.4%。

国产替代痛点

1.国内企业平面MOSFET以VDMOS为主,缺乏高元胞密度的低功耗功率产品。热门超结器件国内尚处于研发阶段。